一方、ここ10年ぐらいは

一方、ここ10年ぐらいは

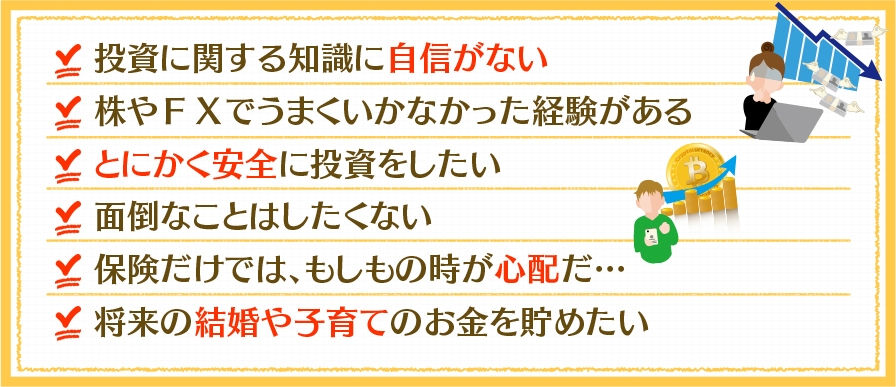

株やFXをやってみようと思っているけど

株やFXをやってみようと思っているけど

専門用語が難しかったり、損をするのが怖くて

なかなか一歩を踏み出せないという方もいるでしょう。

株式投資は元本保証ではありませんし、

景気や企業の業績で大きく価格が変動します。

そして、どの株を買うのか

自分で選ぶために勉強も必要ですし、

株価やニュースのチェックも不可欠です。

FXも短期間で結果が出て、

しかも少ない金額で始められると人気です。

しかし、少ない金額にレバレッジをかけるということは

その分、失敗した時のリスクも大きいのです。

レバレッジをかけると、投資した以上の損失が出る場合もあります。

一夜で100万円以上の損失が出たという話もよく聞きます。

あなたはきっとこう思っているでしょう。

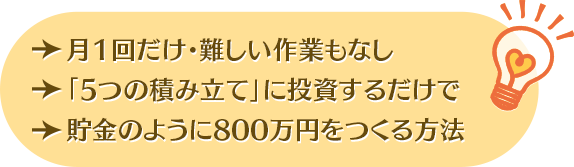

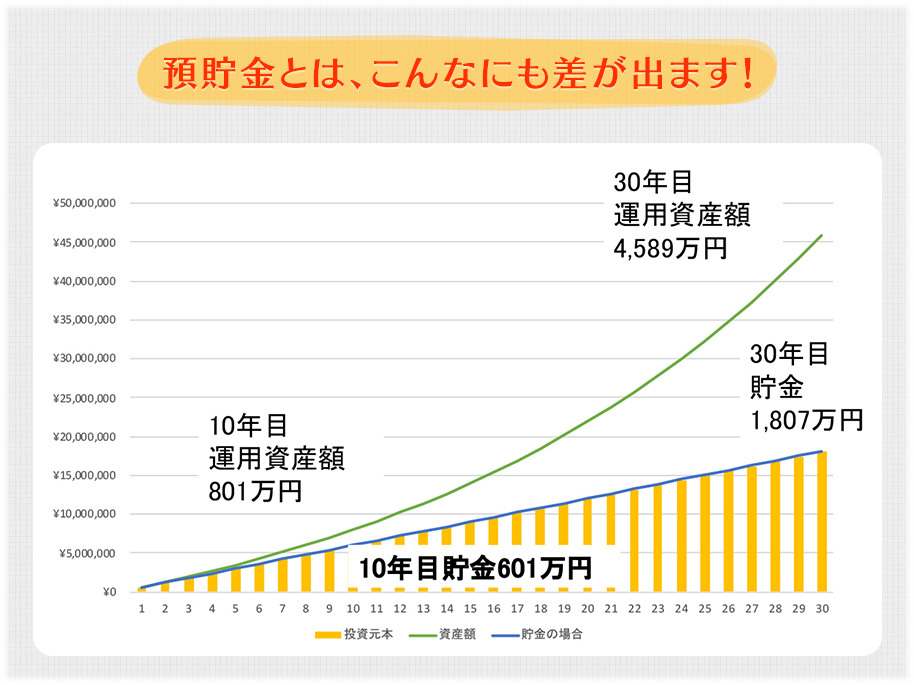

「その方法」を実践すれば、月5万円の積み立てで

10年後には800万円も貯まる可能性があります。

その場合には、なんと

平均年利回りは5%以上で200万円以上増えるのです。

今回紹介する方法では、

第1目標を「10年後に貯蓄800万円」としています。

なぜ800万円なのでしょうか?

まずあなたがこれから結婚を考えているならば

まずあなたがこれから結婚を考えているならば

将来的に子どもが生まれるかもしれません。- その場合、子育てにはどれぐらいお金がかかるでしょうか?

- 子育ての方法は家庭によって様々ですから、

「これだけあれば大丈夫」とは言えないのですが、

すべて公立に進学しても、教育費だけでも

最低800万円はかかると一般的には言われています。

この先、あなたやあなたの大切な家族が

この先、あなたやあなたの大切な家族が

大病にかかってしまうことがあるかもしれません。- がんの治療費は、部位や進行状況によって変わりますが

治療費だけでも100~200万円、年収1年分は

あらかじめ準備しておいたほうがいいと言います。 - また病気の内容次第では、働けなくなります。

収入がゼロになって、貯蓄でやりくりしなければ

いけないというケースも考えられます。 - つまり「1年間の生活費+治療費」として

最低500万円以上、800万円があれば

まずは一安心だと言えます。 -

- 〇想像もしない事故や怪我

- 〇脳梗塞や心筋梗塞、リハビリ費用

- 〇親や自分自身の介護費用

- など、保険や備えだけでは

こうした事態に対応しきれません。 - ですから日頃の貯蓄が大切です。

「じぶんちポートフォリオ」プログラムでは

をお伝えします。

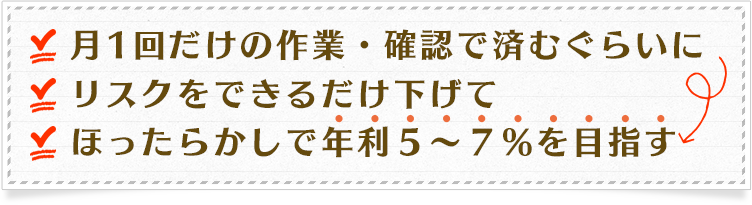

「じぶんちポートフォリオ」は安全性を重視しています。

リスクを低くして、年利5~7%で増やしていきます。

年利5%というと地味に聞こえます。

もしかしたら株やFXであれば、

短期で5%以上稼ぐことも可能かもしれません。

しかし、株やFXにはデメリットや問題点があります。

株やFXをやっている人口が多く、

株やFXをやっている人口が多く、

初心者はこれらの投資から始めがちです。- しかし、その中で毎年利益を出して

儲けられている人はほんの一握りだけです。 - また景気や国際情勢の影響を受けやすいという特徴があります。

たとえば、日本の景気が悪くなり、全体の株価が下がると

どんなに投資がうまい人でも勝率はぐんと下がります。

株やFXを始めると、

株やFXを始めると、

保有している株の株価のチェックなど

パソコンを見ている時間が長くなります。- こうした生活は精神的にストレスが大きくなります。

- また働きながら投資を両立するというのは

やったことがある方ならわかるかと思いますが

本当に大変で、それで損が出た場合には

精神的な落ち込みや金銭のストレスも大きくなってしまいます。

株やFXは短期で稼ぐことができますが

株やFXは短期で稼ぐことができますが

仮に短期で利益を出したとしても

利益の多くを税金で引かれてしまいます。- 「じぶんちポートフォリオ」では、

NISA(ニーサ)と呼ばれる国公認の非課税税度を利用します。 - だから、年120万円までの積み立てで儲かった分をすべて

まったく税金を引かれることなく受け取れます。 - またプログラム通りにNISA の設定を行なえば

確定申告などの複雑な作業も必要ありません。

貯金や預金よりも利回りが高いということで

貯金や預金よりも利回りが高いということで

貯蓄型保険に投資している人もいるかもしれません。

これらの保険は満期になった時に

預金よりも利息は多くもらえるのですが

「途中解約すると元本割れする」という

あまり知られていないデメリットがあります。

貯蓄型保険は途中解約してしまうと

利子はつかず、さらに経費を引かれて返金されます。

つまり、それまで一生懸命に貯めたお金が

減額されて戻ってきてしまうのです。

人生はいつ・何が起こるかわかりません。

ある日、突然、大病にかかって、

急にお金が必要になることもあるかもしれません。

また今はその予定がなくても、

また今はその予定がなくても、

結婚・出産をして子どものために

貯蓄を崩す必要に迫られることも。

そういう時に、保険を途中で解約すると、

大きく損をすることになります。

一方、「じぶんちポートフォリオ」は

換金性の高い金融商品を積み立てるので

必要に応じて、いつでも現金化できます。

そして積み立てで毎年利息がついているので

途中でやめても、大きく損をすることはほとんどない

という点も大きな魅力です。

※ 状況次第で一時的に評価益がマイナスとなる場合がございます

※ 「10年後に貯蓄800万円」を目標として設定していますが、当社がこれを保証するものではありません

※ 投資結果は税制の改正等や市場環境により左右されます

※ プログラムでは、現金化するタイミングなどのコツについても解説します

ここまでプログラムについて説明してきましたが

そもそも「ポートフォリオとは、何なのか?」

ポートフォリオとは、

です。

難しいと感じた方のためにもう少しやさしく説明します。

難しいと感じた方のためにもう少しやさしく説明します。

たとえば、世界の景気が悪くなって株価が下がると

多くの人は安全資産として値段が下がりにくい金(ゴールド)を買います。

むしろ不景気になると、金は値上がりする傾向があります。

こうすると、全資産を株に投資している人は大損しますが

金に分散している人は大きな損を回避できます。

このように株や債券・金などを

組み合わせることを「分散投資」といいます。

そして、それらの比率を決めて

複数の金融商品をひとつのバスケットに

いれることをポートフォリオと言います。

じぶんちポートフォリオでは、

という方針でバランスを決めています。

一生懸命、株やFXを猛勉強すれば、

これ以上の利回りを目指すことは可能です。

ただ、このプログラムでは

お金や投資に詳しくない人も豊かな人生を送って欲しい

という思いから、安全性を重視して

目標利回りを【5~7%】に設定しています。

この通りに積み立てすれば、毎月5万円の貯蓄で

10年後には計算上、200万円以上の利益が出ます(注:年利5.5%の場合)

この「じぶんちポートフォリオ」では

成長が続いて日本株よりも高い利回りが得られる

アメリカの株式や安全資産である金(ゴールド)など

たった5つの商品に投資するだけです。

難しく聞こえるかもしれませんが

すべて国内のネット証券から簡単に購入できます

あなたがこれからすることは

たった2つだけ。

たったこれだけです。

この作業を2カ月に1回、

パソコンやスマートフォンから行なうだけです。

作業時間は15分もかかりません。

また「毎回作業するのは面倒だな」という方のために

毎月自動的に積み立てを行なう自動設定の方法も

プログラムの中で解説するので参考にしてください。

あなたは投資で成功するために、

最も大切なことは何だと思いますか?

答えは意外とシンプルです。

それは、お金を減らさないということ。

世の中には、いろいろな投資のメソッドだったり、

儲けるための情報が氾濫しています。

しかし、そうしたメソッドの多くは魅力的な反面、

リスクも大きいということを忘れてはいけません。

せっかく株やFXで大儲けをしても、

その翌日・翌年に大損をしたら意味がないのです。

では、元本保証の貯金や預金がいいのか?

残念ながらこれも不正解です。

なぜなら、今の日本は超低金利時代なので

まったくと言っていいほど利子がつきません。

これでは、これからの物価の上昇だったり、

年々増えていく増税や保険料の上昇に対応できません。

日本は「お金の教育」の後進国です。

2000年より前は、貯金だけでも勝手にお金が増えました。

その時代を生きたあなたのご両親や

学校の先生は貯金以外の資産運用について

あなたにお金のことを教えてくれませんでした。

ほとんどの日本人は知りませんが、

ほとんどの日本人は知りませんが、

じぶんちポートフォリオのような5~7%の利回りで

しっかり資産を増やしていく方法があるのです。

そして、こういう堅実な方法に最も詳しいのは

意外にも「お金持ち」たちなのです。

たとえば、彼らの資産1億円だとすれば

それを安全に運用して年に5%受け取るだけでも

年に500万円も、お金がお金を生んでくれるのです。

こうした方法では、ほとんど日本に伝わっていません。

しかし、これからも日本の超低金利時代は続きます。

「こういう時代だからこそ

多くの日本の方にこういう方法があることを知って欲しい」

との願いから生み出されたのが「じぶんちポートフォリオ」です。

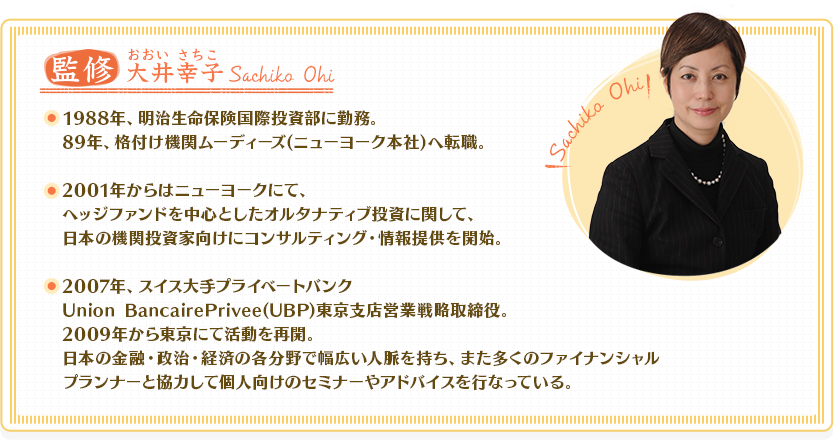

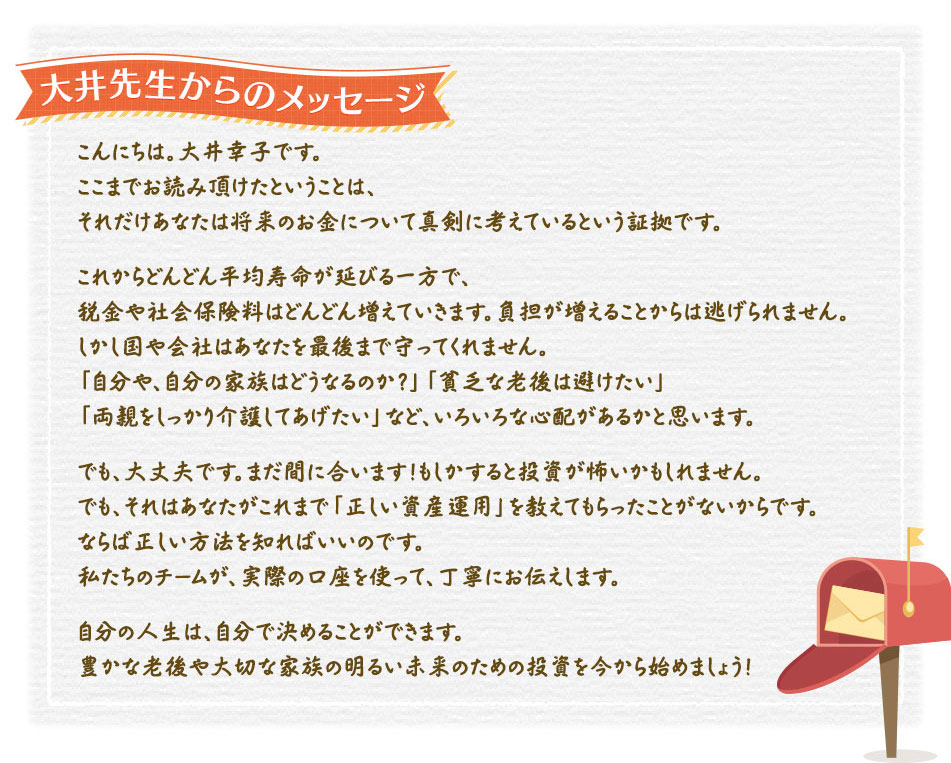

このプログラムを監修したのは、

アメリカの金融界で資産家などに対して

資産運用アドバイザーをしてきた大井幸子さんです。

大井幸子さんはこれまで資産家などを中心に

コンサルティングを行なってきました。

しかし、近年、講演会などで個人の方々から

「私たちにもその方法を教えて欲しい」との声があり

東京を中心に個人向けセミナーを開催しています。

しかし、東京まで来られないという方も多く今回、

「じぶんちポートフォリオ」をオンラインで

学べるサービスを開始することになったのです

-

-

- ・セミナー動画4本

・スターターキット[解説PDF]全39ページ

※ともにPC・スマホで観れます -

・プログラムの説明

・月1 回の作業だけで大丈夫!

・お金が増える仕組み「複利効果」

・日本株投資で儲けるには限界がある!

・分散投資のメリットを知ろう

・この5つの金融商品こそ「買うべき優良商品」だ!

・投資比率と購入金額の解説

・なぜ、じぶんちポートフォリオは安定してお金が増えるのか?

・他のポートフォリオよりも優れている点

・積立投資の成果は「手数料で決まる!」

・じぶんちポートフォリオ 実践編

・NISA口座の申込方法

・自動積み立ての設定方法

・金融商品の探し方

・投資信託・ETF(上場投資信託)の買い方

・海外ETFの買い方

・購入のタイミングと年間スケジュール

・10年以上続けると、もっとお金は増える!

・増やしたお金を現金化するコツ- ※当プログラムは、SBI証券・楽天証券・マネックス証券等のネット証券のNISA口座で実践して頂くことで最大限に効果が出るプログラムとなっております。動画ではSBI証券の画面を実際に使って解説しております。なお、具体的な金融商品を示してご説明することがありますが、例として紹介するものであり購入を推奨するものではありません。あらかじめご了承の上、お申込ください。

そして気になる価格ですが、

大井先生のセミナーを直接、受講するとなると

なかには10万円以上必要とする場合もあります。

しかし、そのような価格では、受講をためらう方もいるから

「価格はできるだけ抑えて欲しい」との大井先生のご要望もあって

本教材は39,800円(税込)で販売させていただきます。

このプログラムを実践して、

月5万円ずつ貯蓄をしていくと、年利5%でも

60万円×5%=3万円と1年でほとんどペイできます。

この「じぶんちポートフォリオ」は

2008年から10年間で年平均+6.86%という結果が出ています

もちろん追加料金などは発生しません。

一度申し込んで頂くだけで

このプログラムは何度でも視聴可能です(購入後1年間)

もしわからないところがあれば

いつでも自由に復習できます。

この「じぶんちポートフォリオ」は

という誰でも実践できるプログラムです。

投資やお金に関する特別な知識は必要ありませんし、

また確定申告などの特別なことも発生しません。

ただ月1回、言われた通りの作業をするだけで

年利5%以上でどんどんお金が増えていくのです。

勉強というと難しく感じる方もいるかもしれません。

しかし、この「じぶんちポートフォリオ」は

動画で1時間学ぶだけで、すべての内容を習得できます!

実際に証券口座を画面に映して、

そのすべての操作を解説するから初心者でも安心です。

資産運用を始めてみたい・効率よく増やしたいという方、

「じぶんちポートフォリオ」で、ラクしてお金を増やしましょう!

ここまで読んで頂き、本当にありがとうございました。

「じぶんちポートフォリオ」は

資産を守りながら、安全第一で増やすプログラムです。

一気にお金が増えるということはありません。

しかし、その分、続ければ続けるほど

どんどんお金が増えていく方法です。

あなたが、もし年利5.5%でお金を増やせたら

あなたが、もし年利5.5%でお金を増やせたら

30年後には4,589万円という大きな財産を手にできます

あなたは今、何歳ですか?

20代から始めれば、

30代に結婚して自分の子どもができた時に

不自由な思いをさせないで済みます。

30代であれば、定年を迎えるころに

4,500万円も自由に使えるお金を手にすることができます。

40~50代でも遅くはありません。

いつ治療費や介護などの大きな出費が発生するか

わかりません。貯蓄が無駄ということはないのです。

そして、この先、納めてきた年金が

ちゃんとあなたに支給されるかわかりません。

自分でしっかり貯蓄をつくっておいて

未来の自分や家族を守る準備をしておくべきです

仕事が忙しい人にとって、

投資の勉強をしながら、実際に投資をしていくことは

とても難しく、ストレスも大きくなりがちです。

そんな方々のために、じぶんちポートフォリオでは

実際の証券会社の口座を使って丁寧にお伝えします。

あなたは、それをそのまま実践するだけ!

これまで投資に踏み切れなかった方にこそ

ぜひ挑戦していただければと思います。

NISAという非課税制度もあって

オトクに資産運用ができる今がチャンスです!!

このチャンスを逃さないでください。

- 証券口座を持っていませんが、大丈夫でしょうか?

問題ありません。プログラムの中でおすすめの証券会社を紹介しており、説明に従ってNISA 口座を開設して頂ければプログラムを開始できます。

問題ありません。プログラムの中でおすすめの証券会社を紹介しており、説明に従ってNISA 口座を開設して頂ければプログラムを開始できます。- 積み立ての金額を変えることはできますか?

- 非課税枠の年間120万円までは積立金額を増やしても問題ありません。月10万円ずつの積み立てが非課税枠内で最も貯蓄が貯まりますが、当プログラムでは無理なく積み立てをしてもらうために隔月・10万円ずつ(年間60万円)を推奨しております。

- どのような金融商品を紹介していますか?

- 日本株・日本債券・米国株式・米国債券・金(ゴールド)の対象とした5 つの金融商品を紹介しております。皆さまの投資パフォーマンスが最大になるよう手数料の少ない商品を選んでいます。

- 途中でやめることはできますか?

- できます。保険などと異なり、皆さまの必要に応じて自由に売却して頂き、証券口座から引き出すことができます。またこのプログラムは続けるほど貯蓄が増えますので、10年を超えて続けて頂いても問題ありません。